Анализ российского рынка мяса и мясных продуктов: итоги 2019 г., прогноз до 2022 г.

В ходе исследования, проведенного NeoAnalytics на тему “Российский рынок мяса и мясных продуктов: итоги 2019 г., прогноз до 2022 г.», выяснилось, что 2019 г. в натуральном выражении было произведено 10 963 тыс. тонн мяса (говядина, свинина, птица, прочее), что на 3,2% больше аналогичного показателя 2018 года.

Важно отметить, что, несмотря на насыщение рынка, мясная отрасль продолжает расти. В 2019 году основным драйвером роста рынка являлось свиноводство. Птицеводство в данное время находится в стагнации. Наиболее привлекательным и менее насыщенным сектором в птицеводстве является индейководство.

В целом рынок мяса для России на сегодняшний день является одним из самых приоритетных и крупных продуктовых рынков. В 2019 году объем рынка мяса увеличился всего на 1,7% по отношению к аналогичному показателю прошлого года.

Необходимо отметить, что по сравнению с 2018 г. ситуация на рынке немного улучшилась, однако прошедший год был для рынка достаточно сложным и не совсем удачным. Динамика прироста объема рынка значительно уступала основным макроэкономическим показателям: розничной торговле и денежным доходам населения.

Современный российский рынок мяса – это рынок, преимущественно сфокусированный на внутреннем производстве. Прошли те времена, когда доля импорта была значительна. Сегодня 10 963 тыс. тонн приходится на внутренний выпуск, для сравнения на долю импорта приходится всего 541 тыс. тонн, а экспорт составляет ничтожно мало, в частности, 226 тыс. тонн. В ближайшей перспективе структура не изменится, внутреннее производство будет лидировать в общей структуре объема рынка.

Обзор рынка мяса

Рынок мяса в России: итоги 2019 года и перспективы

По мере развития агропромышленного комплекса в стране все большее значение приобретает доступ на внешние рынки.

Животноводческая отрасль наряду с другими сельскохозяйственными рынками демонстрирует позитивную динамику производства. В 2019 г. рост производства в ней составил 1,7% по сравнению с 2018 г. Однако увеличение объемов выпуска мясной продукции в условиях достигнутого уровня самообеспеченности и сложность с расширением доступа на внешние рынки сказываются на внутренних ценах и рентабельности производства. Открывшиеся возможности для поставок мяса в Азию, в частности мяса птицы в Китай, свинины во Вьетнам, будут способствовать стабилизации внутренних цен производителей. Каким был 2019 г. для мясной отрасли и чего стоит ожидать в 2020 году, рассказывает руководитель отдела мониторинга внешней среды ФГБУ «Центр Агроаналитики» Владимир Кравченко.

ПРОИЗВОДСТВО

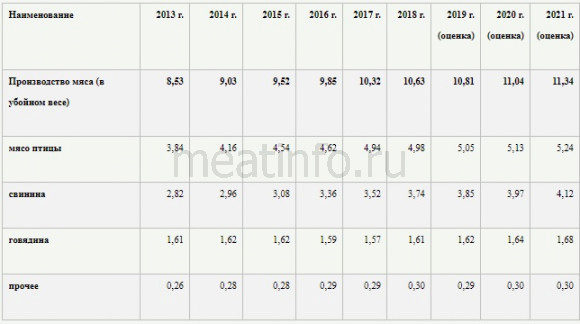

По оценке «Центра Агроаналитики», производство скота и птицы в убойном весе за 2019 г. (таблица 1) составит 10,8 млн т и покажет рост в сравнении с 2018 г. на 180 тыс. т. Ожидается, что в 2020 г. производство мяса превысит 11 млн т, а уже к 2024 г. может приблизиться к 11,8 млн т (в год). Более 80% производства будет приходиться на мясо птицы и свинину.

Таблица 1. Производство мяса в России

Лидером по производству мяса остается Центральный федеральный округ. В 2020 г. показатель там может составить 4,2 млн т (доля 38% в общероссийском объеме производства мяса).

Птицеводство

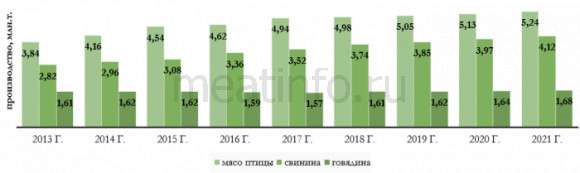

Основной отраслью птицеводства является производство мяса птицы. Начиная с 2019 г. ежегодное производство возможно на уровне выше 5 млн т мяса (график 1), а к 2024 году оно может увеличиться до 5,3 млн т.

Существенный прирост продолжает демонстрировать производство мяса индейки. В 2019 году оно составило 288 тыс. т в убойном весе, что на 17 тыс. т превышает показатель 2018 г. Спрос на мясо индейки остается высоким, диетичность и низкое содержание жира являются конкурентным преимуществом индюшатины относительно мяса бройлеров и свинины.

Лидерами по производству индейки в 2019 г. стали:

Прирост производства мяса птицы в 2020 году относительно 2019 г. может составить порядка 50 тыс. т, в том числе мяса индейки – 30-40 тыс. т.

Свиноводство

Россия достигла 100% самообеспеченности свининой на внутреннем рынке (график 1), а импорт и экспорт составили 100 тыс. т. Дальнейший рост производства возможен в случае расширения географии поставок для отечественных производителей. При этом с 1 января 2020 г. вступили в силу новые правила ввоза свинины в Россию: вместо ранее существовавшей квоты на импорт введена пошлина в размере 25% на весь импорт свинины. Это повысит конкурентоспособность отечественной продукции и поможет российским производителям увеличить сбыт на внутреннем рынке.

График 1. Производство мяса в РФ (основные виды)

ЦЕНЫ

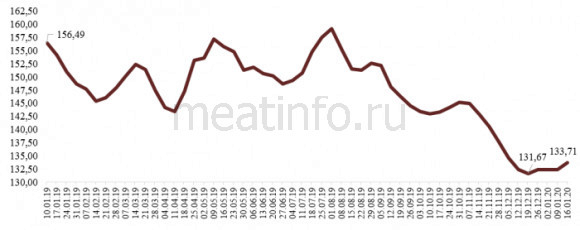

Средние цены на свинину и мясо кур в убойном весе в 2019 г. (графики 2 и 3) снижались в связи с ростом предложения на внутреннем рынке при относительно стабильном спросе.

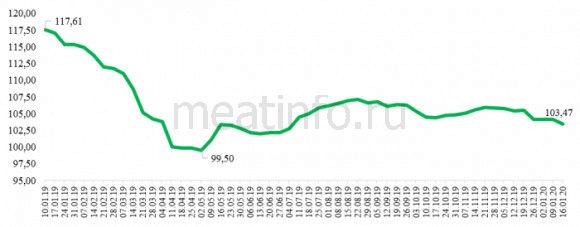

Стоимость свинины у производителей снизилась до самого низкого уровня за последние несколько лет. Связано это с продолжающимся ростом производства при достигнутом показателе самообеспеченности. Снижение цен привело к росту потребления свинины. Для стабилизации цен необходимо наращивать экспорт и замещать текущий импорт свинины.

График 2. Динамика средних цен производителей на свинину в 2019 – начале 2020 гг.

Удешевление свинины повлекло за собой снижение цен на ближайший субститут – мясо птицы. По производству мяса птицы страна также близка к полной самообеспеченности, а спрос на него не растет.

График 3. Динамика средних цен производителей на мясо кур в 2019 – начале 2020 гг.

Тенденция снижения цен производителей на мясо птицы и свинину возможна и в 1 квартале 2020 г. (с незначительными колебаниями), но в дальнейшем ожидается восходящий тренд и возврат к уровню цен 2018 – начала 2019 гг.

Цены производителей на говядину (график 4) в течение 2019 г., наоборот, показывали положительную динамику. Одним из важных факторов роста цен стало повышение себестоимости производства, в частности увеличение стоимости комбикормов. Производители, показывавшие бурный рост производства благодаря масштабным инвестициям за счет кредитов, несут убытки.

График 4. Динамика средних цен производителей на говядину в 2019 – начале 2020 гг.

ЭКСПОРТ

В 2019 году отмечался стабильный рост экспорта из России свинины (в том числе субпродуктов) и мяса птицы в стоимостном выражении.

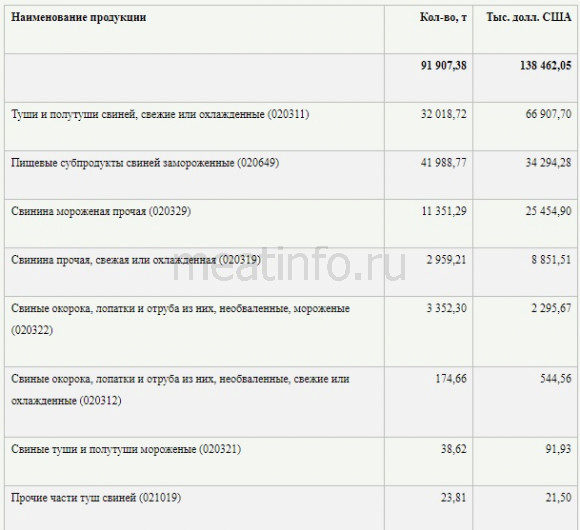

Согласно данным ФТС России, в прошлом году страна экспортировала свинину и субпродукты на сумму 138,5 млн долл. США (таблица 2), что на 13,1% превышает показатель предыдущего года. Рост связан с увеличением объема экспорта в натуральном выражении, хотя средняя цена продукции снизилась на 2,8% и составила 1 506,5 долл. США/т. Одним из главных импортеров российской свинины остается Украина. Экспорт на Украину туш и полутуш свиней (код ТНВЭД 020311) в 2019 г. составил 38,7 млн долл. США, что на 1,6 млн долл. США превышает показатель 2018 г. Отметим, что в 2019 году на Украине было зафиксировано самое низкое поголовье свиней за последнее десятилетие – этим частично и объясняется рост поставок нашей продукции в эту страну.

Таблица 2. Экспорт свинины в разрезе стран-импортеров в 2018 и 2019 гг.

Главные товарные позиции в экспорте свинины в 2019 г. указаны в таблице 3.

Таблица 3. Экспорт продукции свиноводства в разрезе товарных позиций за 2019 г.

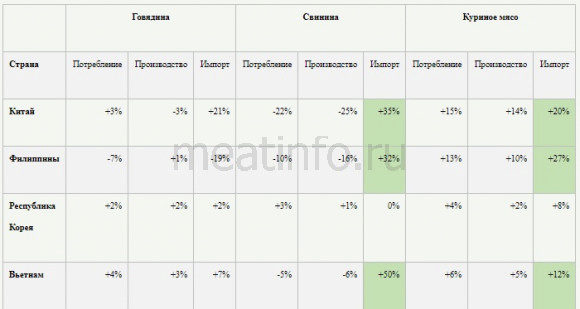

Китай потребляет 55 млн т свинины в год – столько же, сколько весь остальной мир вместе взятый. 2019 г. ознаменовался крахом производства свинины в Азиатском регионе, причиной этому стала АЧС. По итогам 2019 г. производство свинины в Китае сократилось на 22%, из-за чего дефицит белка там составляет 10 млн т. Для возрождения свиноводства Китаю понадобится несколько лет, а реальное восстановление производства свинины в этой стране начнется не раньше 2021 г.В декабре прошлого года Вьетнам открыл доступ на свой рынок российской свинине. Это важный шаг, который повысил экспортный потенциал российской свинины. Уже за 2 месяца 2020 г. в эту страну было отправлено более 6 тыс. т свинины на сумму 20 млн долл. США. Однако рынок Китая для российской свинины по-прежнему является закрытым. Если РФ зарекомендует себя на рынке Вьетнама, это будет способствовать ведению диалога по открытию соседних стран для нашей продукции.

Для восполнения дефицита белка на внутреннем рынке правительство Китая снизило импортную пошлину с 12 до 8%, установило нулевую пошлину на ввоз кормов для свиней. Импорт свинины и субпродуктов в 2019 г. в эту страну составил 3,2 млн т и вырос на 50% по сравнению с 2018 г. В 2020 г. ожидается импорт около 4,2 млн т, рост составит примерно 30% по сравнению с 2019 г. Дополнительный прирост импорта на 1 млн т, по предварительной оценке, будет обеспечен за счет Северной Америки (+ 0,4 млн т), Южной Америки (+ 0,3 млн т), ЕС (+0,3 млн т).

Перераспределение баланса потребления белка в 2020 г. среди стран, наиболее пострадавших от АЧС в 2019 г., показано в таблице 4.

Таблица 4. Баланс ресурсов белка в 2020 г. (прогноз USDA)

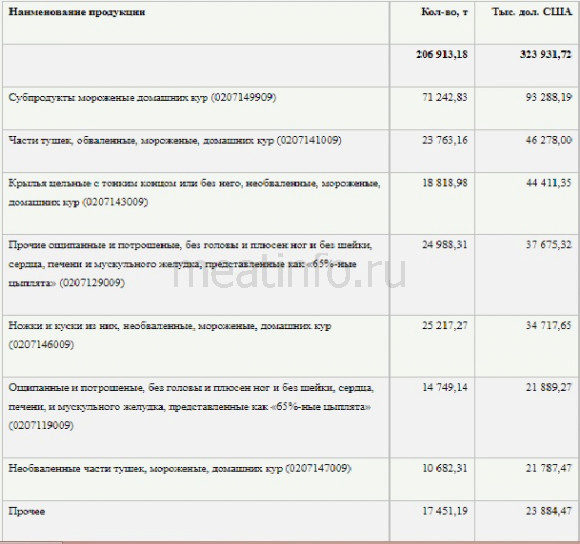

В стоимостном выражении поставки мяса птицы на зарубежные рынки выросли на 63,5% и составили 323,9 млн долл. США (таблица 5), что связано с повышением экспортных цен на 48,3%, до 1 565,4 долл. США/т, а также с наращиванием объема экспорта в натуральном выражении на 10,1%, до 206,9 тыс. т. Существенное увеличение экспортной стоимости мяса птицы обусловлено растущим спросом в Азиатском регионе, где в ближайшие годы будет происходить перераспределение структуры потребления, в частности снизится потребление красного мяса, вырастет – белого.

Таблица 5. Экспорт мяса птицы в разрезе стран-импортеров в 2018 и 2019 гг.

Экспорт мяса кур (код ТН ВЭД 020714 — тушки и субпродукты) из России в Китай в 2019 году составил 62,6 тыс. т на сумму 143,4 млн долл. США. Структура импорта мяса птицы Китаем выглядит следующим образом: 43% – крылья, 32% – лапы, 14% – разделанные продукты на кости, 11% – прочее. Из-за особенностей национальной культуры питания эти части тушек бройлеров более востребованы в Китае, соответственно, и цена на них выше в сравнении с внутренними ценами в России. Наиболее прибыльными продуктами для отечественных производителей для экспорта в Китай являются плечевая часть крыла (цены на внутреннем рынке Китая в 2,5 раза выше внутренних цен в России) и лапы (цены на внутреннем рыке Китая в 4,5 раза выше). По этим причинам практически весь экспорт мяса птицы в Китай приходится на лапы и крылья. Более подробно общий список экспортных позиций по мясу птицы представлен в таблице 6.

Таблица 6. Экспорт продукции птицеводства в разрезе товарных позиций за 2019 г.

Потенциал экспорта лап бройлеров Россией в Китай на сегодняшний день использован на 30% от всего объема этого продукта в России. В целом экспортный потенциал составляет порядка 130-150 тыс. т лап бройлеров. В стоимостном выражении, учитывая цены второй половины 2019 г., экспорт одних лап бройлеров в Китай может составить 160-180 млн долл. США ежегодно.

Экспорт лап бройлеров в Китай для российских производителей видится наиболее привлекательным на сегодняшний день. Продукт для отечественного рынка является побочным, фактически его экспорт позволяет получать дополнительную прибыль, которую производители в России ранее не учитывали в своих производственных планах, не рассчитывая на существенную реализацию.

На сегодняшний день не так много птицефабрик страны (на ноябрь 2019 г. – 41) имеет доступ на рынок Китая. Соответственно, необходимо проводить работу по дальнейшему доступу на этот рынок и других птицефабрик в 2020 г., чтобы страна имела возможность максимально реализовать экспортный потенциал. Открытие новых рынков для экспорта отечественных товаров должно сопровождаться диалогом с производителями и потенциальными странами-импортерами.

Главными экспортерами мяса кур из России в Китай стали пять субъектов: Москва (поставки составили 38,3 млн долл. США, или 15,6 тыс. т), Ставропольский край (35,8 млн долл. США, или 16,2 тыс. т), Брянская область (15,7 млн долл. США, или 5,1 тыс. т), Белгородская область (14,9 млн долл. США, или 7,1 тыс. т) и Краснодарский край (9,5 млн долл. США, или 5,8 тыс. т).

ПРОБЛЕМА ПЕРЕПРОИЗВОДСТВА

По мере достижения высоких показателей самообеспеченности мясом птицы и свининой все чаще стала подниматься проблема так называемого перепроизводства и прежде всего – самими производителями. С чем это связано, и существует ли проблема на самом деле?

На мой взгляд, проблема не в производстве больших объемов продукции, а в низкой его эффективности. Компании должны создавать эффективное, безотходное производство. До открытия рынка Китая такая часть цыпленка, как лапы, была лишь побочным продуктом, который компании даже не указывали в производственных планах. Теперь, являясь источником дополнительной прибыли, этот продукт стал востребован у производителей. Как используется некондиционное* товарное яйцо, которое не подходит для реализации по внешним и весовым характеристикам? Или инкубационное яйцо цыплят-бройлеров, которое также не имеет товарного вида? Производители списывают его или реализуют по цене ниже себестоимости, при этом не рассматривая его использование на производство яичного меланжа**. Аналогичные примеры существуют и в свиноводстве. Между тем в случае расширения товарной линейки бизнесу будет легче реагировать на динамику цен на рынке. В том числе ему не придется завышать стоимость мяса из-за высоких производственных затрат на выращивание как цыплят-бройлеров, так и свиней.

* Это товар, который не соответствует стандартам, техническим характеристикам по каким-либо параметрам.

** Меланж применяют для приготовления продукции, для которой нет необходимости использовать целые яйца и которая подвергается термической обработке, например бисквитного и сдобного теста, печенья. Особенно широко используется в промышленном производстве хлебобулочных и кондитерских изделий. Также путем обезвоживания меланжа (сушкой, сублимацией или иным способом) получают яичный порошок.

Обзор рынка мяса за 12 месяцев 2020 года

«Ежемесячный обзор рынков АПК» – совместный аналитический продукт Центра отраслевой экспертизы АО «Россельхозбанк» и ФГБУ «Центр Агроаналитики»

БАЛАНС РАСПОЛАГАЕМЫХ РЕСУРСОВ РЫНКА МЯСА

Располагаемые ресурсы мяса за 12 месяцев 2020 года показали прирост на 2%.

Динамика баланса по мясу птицы: растут объемы экспорта, за счет чего потребление мяса бройлера сохраняется на уровне прошлого года:

Объемы промышленного производства (здесь и далее в организациях, СХО) и импорта в 2020 году демонстрируют небольшой рост (+0,4% производство, +0,6% импорт, здесь и далее – за 12 месяцев 2020 года относительно уровня 2019 г.);

Экспорт мяса птицы растет быстрыми темпами (+44% г/г).

Динамика баланса по свинине: отечественное производство растет, как и экспорт продукции в Азию

За 12 месяцев производство выросло на 11% относительно уровня 2019 г.

Распространение COVID 19, девальвация национальной валюты, а также введение плоской пошлины 25% повлияли на сокращение импорта до 6 тыс. т по итогам 2020 года (-92%).

Экспорт вырос более, чем в 2 раза (+117%). Росту способствуют открытие рынка Вьетнама и девальвация рубля.

Динамика баланса по говядине: объем располагаемых ресурсов показал снижение на 4%.

Небольшой рост производства (+3%) не компенсировал падение импорта (-13%) и кратное увеличение экспорта (+171%).

ДИНАМИКА И СТРУКТУРА СОСТАВЛЯЮЩИХ БАЛАНСА РЫНКА МЯСА ПТИЦЫ

Производство за 12 месяцев с начала года незначительно превышает показатели прошлого года (+0.4%). Стагнация связана с достигнутым уровнем самообеспеченности на внутреннем рынке, дальнейший рост производства в большей степени будет зависеть от роста экспортной составляющей, а также замещения импорта.

Объемы импорта также показывают небольшой рост (+0,6%). Основные страны-экспортеры мяса птицы в РФ – Беларусь и Бразилия, суммарно на них приходится около 90% импорта РФ.

Объемы экспорта птицы стабильно растут, прирост по итогам года +44%. Основной драйвер роста – Китай.

Рост производства мяса птицы за 12 мес. 2020 года составил +0,5%. Наибольший прирост в абсолютных значениях показала Республика Башкортостан (+22 тыс. т) и Курская область (+18 тыс. т). Наибольшее падение производства в Челябинской (-36 тыс. т) и Белгородской области (-20 тыс. т).

Импорт из стран дальнего зарубежья за 12 мес. 2020 г. текущего года выше уровня 2019 г. на +6% в натуральном выражении, но при этом ниже уровня прошлого года на 14% в стоимостном выражении, что связано с изменением структуры импорта продукции и стран экспортеров в РФ.

Основной экспортер мяса птицы из дальнего зарубежья в РФ – Бразилия. В структуре импорта из Бразилии за 12 мес. 2020 г. две основных категории: обваленное мясо (52%) и половины и четвертины (26%).

Экспорт лап также продолжает расти, за 12 мес. 2020 г. он вырос на 35% к аналогичному показателю прошлого года.

ДИНАМИКА ЦЕН И ФАКТОРЫ ЦЕНООБРАЗОВАНИЯ НА МЯСО БРОЙЛЕРА

С января по декабрь в 5 месяцах из 12 динамика предложения (ресурсы) была отрицательной. Потребительские цены были на относительно низком уровне, стимулируя спрос. В обычных условиях эти факторы ведут к подъему оптовых цен.

ДИНАМИКА И СТРУКТУРА СОСТАВЛЯЮЩИХ БАЛАНСА РЫНКА СВИНИНЫ

Производство за 12 мес. 2020 г. выше уровня 2019 года на +11%. Столь значительный прирост связан с вводом в эксплуатацию новых производственных мощностей в текущем году.

Распространение COVID 19, девальвация национальной валюты, а также введение плоской пошлины 25% повлияли на сокращение импорта почти до нуля.

Экспорт вырос более, чем в 2 раза. Росту способствуют открытие рынка Вьетнама и девальвация рубля.

Прирост производства свинины за 12 мес. +11%. Наибольший рост в абсолютных значениях показали Курская (+65 тыс. т), Псковская (+34 тыс. т) и Тамбовская области (+33 тыс. т). Наибольшее падение производства в Кемеровской области (-23 тыс. т).

Экспорт продукции свиноводства за 12 мес. текущего года превышает уровень прошлого года в несколько раз, что обусловлено прежде всего открытием рынка Вьетнама в конце 2019 года, а также ростом поставок в Гонконг, Украину, Монголию.

Оптовая цена на свинину по итогам года оказалась немного ниже уровня 2019 года (-1%) из-за роста предложения и снижения доходов населения. Потребительские цены были на относительно низком уровне, стимулируя спрос.

ДИНАМИКА И СТРУКТУРА СОСТАВЛЯЮЩИХ БАЛАНСА РЫНКА ГОВЯДИНЫ

Располагаемые ресурсы говядины по итогам 2020 года снизились на 4%. Небольшой рост производства (+3%) не компенсировал падение импорта (-13%) и кратное увеличение экспорта (+171%).

ДИНАМИКА РЫНКА МЯСОПЕРЕРАБОТКИ

Производство колбасных изделий показывает неплохую положительную динамику производства, прирост составляет +3% к уровню прошлого года по итогам 2020 года.

Производство мясных полуфабрикатов и мясных кулинарных изделий растет «ударными темпами», рост за 12 мес. составил 10% и 6% год к году% соответственно.

ДИНАМИКА РОЗНИЧНЫХ ЦЕН НА ОСНОВНЫЕ ИСТОЧНИКИ ЖИВОТНОГО БЕЛКА

Потребительские цены на свинину и мясо птицы по итогам года находились на относительно низком уровне, стимулируя спрос.

Значительный рост цен демонстрируют обе позиции консервов: +9% мясные, +8% рыбные. Рост цен можно объяснить реакцией пищевой отрасли на всплеск эмоциональных закупок на фоне снижения потребительской уверенности и доходов.

КОНЪЮНКТУРА МИРОВЫХ РЫНКОВ

Производство свинины в Китае продолжает падать из-за распространения Африканской чумы свиней. По оценке МСХ США, в 2020 г в Китае было произведено 34 млн т свинины, на 40% меньше, чем всего два года назад, до начала эпидемии.

Цены на рынках стран-экспортеров (США, Бразилия, ЕС) находятся на относительно низком уровне из-за снижения внутреннего спроса на фоне пандемии коронавируса.

Обзоры и прогнозы

Объем рынка мяса в России в 2020 году

Суммарный объем рынка мясной продукции (птица, свинина, говядина) в России в 2020 году (рис. 1) составил 9,8 млн тонн в убойном весе: 46,0% приходится на птицеводческую продукцию, 34,3% — на свиноводческую и 19,7% мяса на рынке России принадлежит говядине. Импортная продукция в общем объеме рынка мяса в России составляет порядка 6%.

Объем рынка мяса птицы в России в 2020 году составил 4 млн 510,5 тыс. тонн в убойном весе, что на 1,3%, или 61,7 тыс. тонн, ниже, чем в 2019 году из-за стремительно растущего экспорта. Доля импортной продукции на внутреннем рынке нашей страны составила 5,1%.

Общий объем рынка свинины в России по итогам 2020 года составил 3 млн 357,2 тыс. тонн в убойном весе, что на 5,5%, или 176,0 тыс. тонн, выше, чем в 2019 году. В рассматриваемый период доля импортной продукции на внутреннем рынке нашей страны снизилась до 0,3%, тогда как год назад этот показатель был 2,9%.

Объем рынка говядины в России составил 1 млн. 928,9 тыс. тонн в убойном весе, что на 2,8%, или 55,5 тыс. тонн, меньше, чем за 2019 год. При этом доля импортной продукции на внутреннем рынке нашей страны составила 11,7% против 19,8% в 2019 году. Экспорт говядины и говяжьих субпродуктов в текущем периоде составил 20,1 тыс. тонн.

По итогам 2020 года объем производства основных видов мяса (свинина, говядина, мясо птицы) во всех категориях хозяйств России составил 10,6 млн тонн в убойном весе. Это на 3,3%, или 340,9 тыс. тонн, выше показателя 2019 года. Так, в 2020 году доля свинины в общем объеме производства мяса составляла 38,0%, мяса птицы — 46,8%, говядины — 15,3%. Производство свинины за год выросло на 8,6% (+317,6 тыс. тонн), говядины — на 0,5% (+7,9 тыс. тонн), а птицы — на 0,3% (+15,5 тыс. тонн). Поквартальная динамика производства основных видов мяса во всех категориях хозяйств России в 2018–2020 гг. представлена на рис. 2.

В 2020 году объем производства свинины во всех категориях хозяйств России составил 4 млн 15,0 тыс. тонн в убойном весе (5 млн 477,5 тыс. тонн в живом весе), что на 18,9%, или на 326,9 тыс. тонн, больше показателей 2019 года. В сельхозорганизациях России производство свинины в 2020 году возросло на 10,9% (на 349,0 тыс. тонн). За пять лет промышленное производство добавило 1000 тонн свинины.

Продолжается снижение производственных показателей в личных подсобных хозяйствах населения на 4,7% (–21,2 тыс. тонн) — до 586,7 тыс. тонн. А в КФХ в 2021 году было произведено 37,4 тыс. тонн свинины, что на 2,6%, или на 1,0 тыс. тонн, меньше объемов 2019 года.

На долю регионов Центрального ФО пришлось 50,9% от общероссийского объема производства свинины во всех категориях хозяйств. В этом округе объемы производства свинины увеличились на 11,2% по отношению к показателям 2019 года. Увеличение производства свинины в 2020 году в хозяйствах всех категорий отмечается практически во всех федеральных округах Российской Федерации (рис. 3).

Наибольший темп роста показали регионы Северо-Западного ФО (+14,7%, или 45,4 тыс. тонн), Центрального ФО (+11,2%, или 206,5 тыс. тонн) и Приволжского ФО (+9,0%, или 53,5 тыс. тонн). В ЮФО объемы производства свиноводческой продукции выросли на 7,6% (на 16,1 тыс. тонн), в УФО — на 5,6% (на 13,3 тыс. тонн); в СКФО — на 4,0% (на 2,8 тыс. тонн) и в ДФО — на 3,9% (на 2,6 тыс. тонн). Снижение производственных показателей отмечено только в СФО — на 3,7% (–13,4 тыс. тонн).

К 1 января 2021 года поголовье свиней во всех категориях хозяйств России возросло на 2,3% (на 0,7 млн голов) за год и составило 25,9 млн голов. В сельхозорганизациях численность животных за год возросла на 3,9% (на 0,9 млн голов) и достигла 23,3 млн голов. В хозяйствах населения поголовье свиней снизилось на 6,4% (–0,2 млн голов) — до 2,3 млн голов.

Общий объем производства говядины в России во всех категориях хозяйств в 2020 году составил 1 млн 616,6 тыс. тонн в убойном весе (2 млн 836,2 тыс. тонн в живом весе), что на 0,3%, или 13,0 тыс. тонн, больше, чем было произведено в 2019 году. 36,3% производства говядины в России приходится на сельскохозяйственные организации, 52,3% — на хозяйства населения, а 11,3% говядины производится в КФХ.

Так, в 2020 году промышленное производство говядины в России выросло на 2,3% (+12,7 тыс. тонн) — до 587,1 тыс. тонн по отношению к 2019 году, в хозяйствах населения отмечено снижение на 2,1% (–10,7 тыс. тонн) — до 846,1 тыс. тонн, а в крестьянско-фермерских хозяйствах рост производственных показателей составил 6,2% (+12,8 тыс. тонн) — до 183,4 тыс. тонн (рис. 4).

По состоянию на 1 января 2021 года поголовье крупного рогатого скота во всех категориях хозяйств составило 18,1 млн голов, что на 0,5%, или на 94,3 тыс. голов, ниже, чем на аналогичную дату прошлого года. При этом поголовье коров снизилось на 0,9%, составив 7,9 млн голов. В сельхозорганизациях Российской Федерации содержится 45,0% поголовья крупного рогатого скота. В данной категории хозяйств численность животных за год выросла на 22,9 тыс. голов (+0,3%) — до 8 млн 130,4 тыс. голов.

Объем производства мяса птицы в России во всех категориях хозяйств составил 4 млн 947 тыс. тонн в убойном весе (6 млн 225 тыс. тонн в живом весе), что на 0,3% (на 16,5 тыс. тонн в убойном весе) больше показателей 2019 года. Структура производства мяса птицы по категориям хозяйств России в 2020 г. представлена на рис. 5.

В сельхозорганизациях производство мяса птицы в 2020 году выросло на 0,6% (на 420,9 тыс. тонн) — до 4 млн 575,6 тыс. тонн. В данной категории хозяйств производится 92,5% всего мяса птицы в Российской Федерации. В хозяйствах населения производство мяса птицы в 2020 году снизилось до 432,0 тыс. тонн — на 1,3%, или на 4,2 тыс. тонн. В крестьянско-фермерских хозяйствах за весь 2020 год отмечается снижение объемов производства данного вида мяса на 0,3 тыс. тонн (на 0,5%) — до 73,9 тыс. тонн.

Суммарный объем экспорта мясной продукции (код ТН ВЭД 0201, 0202, 0203, 0207, 02061, 02062, 02064, 0209) из России, вывезенной в 2020 году в страны дальнего зарубежья и в страны ЕАЭС, в натуральном выражении составил 514,7 тыс. тонн, а в стоимостном — почти 850 млн USD. Динамика экспорта в 2020 г. по видам мяса представлена на рисунке 6, а суммарный объем экспорта всех видов мясной продукции — на рис. 7.

Суммарный объем экспорта свиноводческой продукции из России в 2020 году (рис. 8) составил 200,8 тыс. тонн, что на 96,9% выше, чем год назад, и в 17 раз превышает объем импорта. Основными партнерами являются Вьетнам, Гонконг, Украина и Республика Беларусь, на которые за год пришлось 88,8% экспорта свиноводческой продукции из России. 45,0% экспорта приходится на кусковую свинину, 31,6% — на свиные субпродукты, 19,1% — на полутуши и 4,3% — на шпик. В стоимостном выражении объем экспорта свинины и субпродуктов составляет 335 млн USD. На Вьетнам приходится 39,0% (против 5% в 2019 году).

Суммарный объем экспорта птицеводческой продукции из России в 2020 году в натуральном выражении составил 293,9 тыс. тонн, что на 39,8% (+83,7 тыс. тонн) выше, чем год назад, и на 28,4% превышает объем импорта. Основными партнерами являются Китай, Казахстан и Украина, на которые в 2020 году пришлось 77,8% экспорта птицеводческой продукции из России. Экспорт птицеводческой продукции в 2020 г в долях по странам представлен на рис. 9.

97,0% экспорта приходится на куриную продукцию, 2,9% составляет мясо индейки и 0,06% — иные виды мяса птицы. В стоимостном выражении объем экспорта мяса птицы и субпродуктов составляет 414 млн USD. На Китай приходится 62,4% в стоимостном выражении, против 49,5% в натуральном.

По итогам 2020 года суммарный объем экспорта говядины и говяжьих субпродуктов из России составил 20,1 тыс. тонн, что на 111% больше, чем в 2019 году, и является историческим максимумом. Значительно за год вырос экспорт замороженной говядины: +179%, или +9,5 тыс. тонн. Как показано на рис. 10, основными странами — получателями российской говядины и говяжьих субпродуктов являются Китай (45,1%), который продолжительное время испытывает системный дефицит мясной продукции собственного производства, Гана (9,3%), Вьетнам (8,7%), Саудовская Аравия (8,3%) и Республика Беларусь (8,1%). В стоимостном выражении объем экспорта составил 95,5 млн USD.

Ввоз импортной мясной продукции в Россию по итогам 2020 года составил 570,1 тыс. тонн, что на 18,8% меньше, чем в 2019 году. Говядины и говяжьих субпродуктов было ввезено 57,9% от общего количества импортного мяса, свинины — 2,1%, а мяса птицы — 40,0% (рис. 11).

Суммарно из стран дальнего зарубежья ввезено 57,2% мясной продукции, а из стран ЕАЭС — 42,8%. Наибольшее количество поставок мяса и субпродуктов осуществлялось из Белоруссии (40,9%), Бразилии (24,7%) и Парагвая (14,1%).

В разрезе видов мяса в 2020 году поставки птицы (курица, индейка, утка) из стран дальнего зарубежья составили 93,6 тыс. тонн, что на 6,8% больше, чем было поставлено за весь 2019 год. А поставки мяса птицы в Россию из стран ЕАЭС за год сократились на 3,3% и составили 135,3 тыс. тонн. Динамика импорта мяса по видам в Россию по месяцам в 2019–2020 годах представлена на рис. 12.

Объем импорта (без учета данных о торговле в рамках ТС) охлажденной и замороженной свинины, свиного шпика, субпродуктов в Россию составил 8,6 тыс. тонн, что на 90,2% (–79,2 тыс. тонн) меньше, чем было поставлено в 2019 году. Из стран ЕАЭС в Россию ввоз свиноводческой продукции сократился на 1,7% — до 2,8 тыс. тонн. Также наблюдается снижение поставок говядины и субпродуктов из стран дальнего зарубежья на 16,8%, или на 45,7 тыс. тонн за год, — до 225,8 тыс. тонн. А из стран ЕАЭС ввезено 106,6 тыс. тонн говядины и субпродуктов, что на 3,9% меньше объемов поставок 2019 года.