Фудкост и маржинальность в общепите. На что смотреть и как оценивать

Что такое Фудкост (food cost) и маржинальность, разбирали несколько раз. Поговорим об использовании этих показателей для сравнения предприятий.

Фудкост равен доли сырьевой себестоимости в выручке, а маржинальность равна отношению маржи (разнице выручки и переменных затрат) к выручке. В общепите переменными затратами являются, как правило, именно сырьевые.

Т.о. оба показателя зависят от выручки и переменных затрат. Зависимость у них обратная: чем выше фудкост, тем ниже маржинальность, и наоборот.

Сегодня подробнее рассмотрим, как оценивать эти показатели.

— хотим оценить эффективность использования сырья предприятием

— хотим оценить объемы получаемой прибыли

— хотим оценить уровень эффективности предприятия и т.д.

В общественном питании в зависимости от направления средняя величина фудкоста и маржинальности сильно разнится.

Например, в кофейнях, выручка которых состоит из кофе и выпечки, фудкост много ниже ресторанов. Почему?

Что представляет собой стандартный чек кофейни? — Чашка кофе и пирожок (любая выпечка).

Себестоимость чашки кофе складывается из нескольких зернышек кофе и горячей воды.

Себестоимость выпечки складывается из теста, чуть-чуть начинки и воздуха.

Маржинальность такого набора может спокойно быть в районе 80-90% и больше.

Если же взять ресторан не быстрого питания без ярко выраженного акцента на хлебобулочные изделия, то там фудкост будет выше, а маржинальность ниже просто за счет большего числа ингридиентов и их стоимости. Например, стоимость мяса, используемого в выпечке, сильно (в несколько раз) отличается от стоимости мяса, используемого при приготовлении шницелей, стейков и т.п.

Почему? Потому что маржинальность в 70% для предприятия с выручкой в 200 000 руб. даст 140 000 руб. маржи, а маржинальность в 35% при обороте в 2 000 000 руб. даст 700 000 руб. маржи.

Это абсолютно разные уровни деловой активности. Как видим, у второго предприятия маржи в пять раз больше при том, что маржинальность вдвое ниже.

Если же их сравнить только по маржинальности, то не всегда можно прийти к корректным выводам

Продолжая предыдущий пример, мы видим, что, несмотря на более низкую маржинальность, второе предприятие имеет больше маржи. А теперь сравним размер предприятий и объем накладных затрат, которые они несут.

Первое – почти наверняка небольшой ларек с кофе/выпечкой, у которого из постоянных затрат аренда (небольшая), налог (патент или ЕНВД), зарплата сотрудника (1-2 человека), затраты на кассу и прочее. В целом по итогу месяца из 140 тыс. руб. маржи в чистую прибыль вполне могут превратиться 70-100 тыс. руб. Итого, чистая рентабельность около 35-50%

Второе – уже ближе к среднего размера кофейне/кафе/ресторану. Здесь существенно выше эксплуатационные издержки в силу размера предприятия: аренда, зарплата (основной персонал, управление и безопасность), реклама и маркетинг, программное обеспечение, налоги, прочее. В итоге, из 700 тыс. руб. может остаться 100-400 тыс. руб. чистой прибыли (чистая рентабельность = 5-20%).

В данном случае в относительных показателях лучше смотрится первое предприятие, в абсолютных – второе. Но однозначно сказать, что 1 предприятие эффективнее, нельзя, поскольку с ростом размера предприятия, его эксплуатационные издержки растут нелинейно.

Рассмотрим два предприятия одной сферы и одного направления.

Одно – покупает продукты, готовит из них и продает блюда конечным покупателям

Второе – покупает полуфабрикаты/готовые блюда и продает их.

У первого, кроме непосредственно сырьевой себестоимости, в структуру затрат добавятся расходы на повара (или иного сотрудника, который будет готовить) и технолога (того, кто разрабатывает рецептуру и контролирует процесс).

Если мы будем ориентироваться только на фудкост, то можем сделать неправильные выводы, поскольку, даже, если фудкост первого предприятия немного ниже, чем у второго, затраты на доп. персонал могут перекрыть разницу.

На этом пока остановлюсь.

Сравнивая предприятия между собой по уровню фудкоста и/или маржинальности, важно, чтобы все прочие условия и параметры были сопоставимы, а критерии и цель оценки заранее определены. В противном случае это может превратиться в сравнение слона и моськи по способности лазить по деревьям.

На каких категориях блюд получают больше всего прибыли рестораторы?

На каких категориях блюд получают больше всего прибыли рестораторы?

Что и зачем считали?

Мы проанализировали операционные данные около 6000 действующих заведений и рассчитали на какие категории блюд рестораторы ставят самую большую наценку, у каких блюд минимальная себестоимость, а какие приносят больше всего прибыли.

Для новичка ресторанный бизнес выглядит крайне привлекательным и простым в управлении: придумал трендовое меню, поставил наценку в 200%, а лучше в 400% — и жди многообещающей прибыли. И только опытные рестораторы понимают, что управление заведением — это не только концепция и красивый дизайн, а четкое понимание правил учета, как производственного, так и финансового, и ежедневный анализ этих показателей.

Цель нашего исследования — дать общее понимание ситуации на рынке и помочь предпринимателям эффективнее управлять бизнесом.

Фудкост

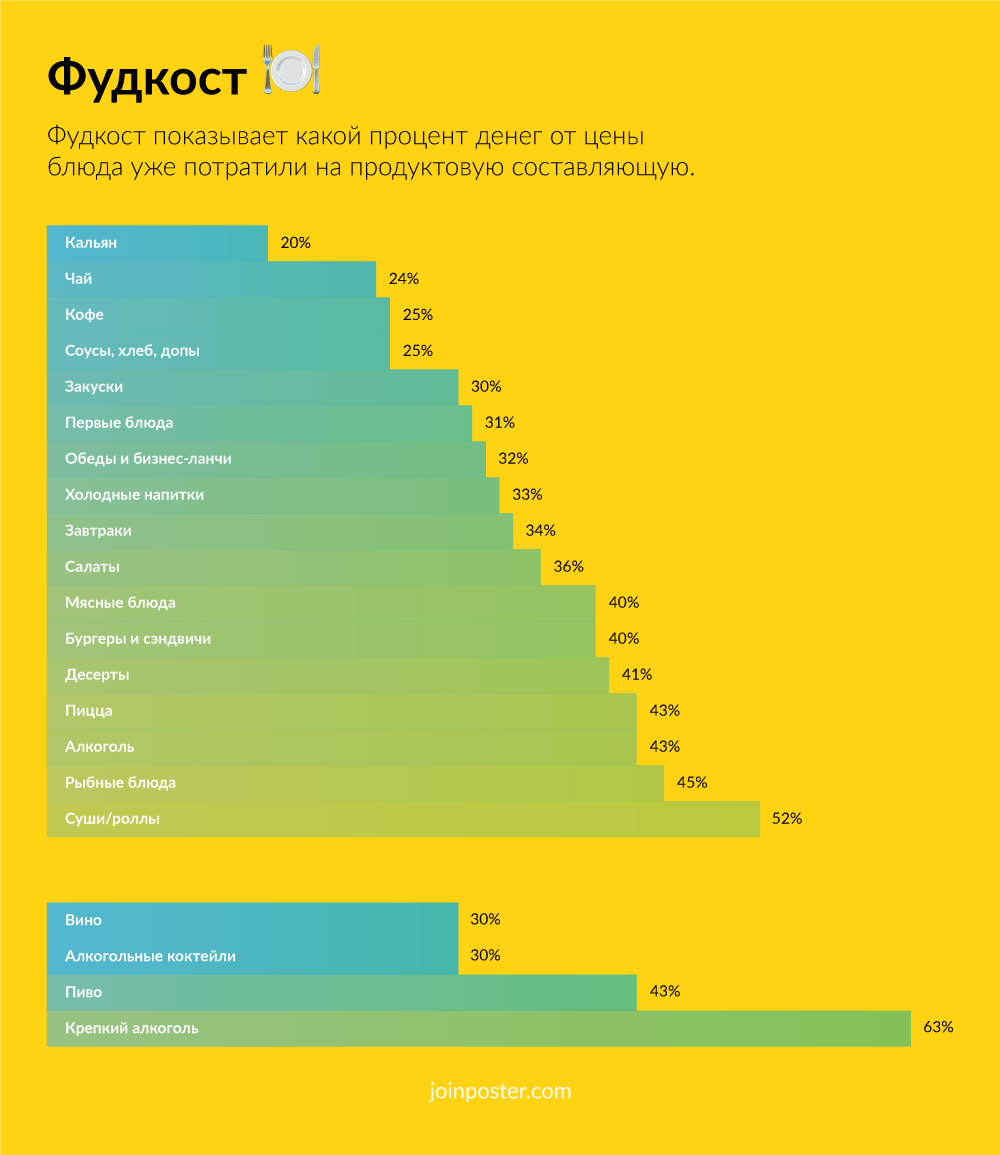

Каждое блюдо имеет себестоимость, ее определяют исходя из оплаченных счетов поставщикам. Этот термин называется «фудкост» (от англ. food — продукты и cost — ценовая себестоимость). Фудкост показывает какой процент денег от цены блюда уже потратили на продуктовую составляющую.

Исходя из наших исследований, дешевле всего рестораторам стоит приготовить для гостей кальян, чай и кофе. Фудкост кальяна не превышает 20% от стоимости блюда, чая и кофе — 24% и 25% соответственно. Дороже всего заведениям обходится крепкий алкоголь — 63% от цены продажи, суши и роллы — 52%, рыбные блюда — 45%.

«Традиционно рестораны зарабатывают на воде. Любые жидкости больших объемов, в состав которых входит вода, всегда выгодны для продажи. У нас в отличие от Израиля или Марокко вода дешевая, поэтому это сразу же значительно снижает себестоимость блюда. Чай, кофе, а также сезонные холодные напитки — всегда выгодно для заведения» — Ольга Насонова, ресторанный эксперт

«В период кризиса вопрос фудкоста, безусловно, болезненный. Так, сегодня некоторые продукты порой взлетают в цене, другие — становятся дефицитом. Но пугать гостей и задирать цены ресторану нельзя. Как быть? Мой опыт подсказывает: не бояться экспериментов. Вводить новые ингредиенты, видоизменять блюдо. Вместо искусственно выращенной рыбы-«иностранки» наши рестораны закупают дикий лосось. Он гораздо вкуснее, а обходится нам вдвое дешевле. Если же блюдо «завязано» на уникальный заграничный ингредиент, мы исключаем его из меню. И меню нередко от этого только выигрывает. А вот переходить на более дешевые продукты нельзя. Если ваша цель — не потерять прибыль и сохранить фудкост — лучше поднимите цены. Но никогда не экспериментируйте с качеством» — Сергей Миронов, владелец сети ресторанов «Мясо&Рыба» и агентства по оптимизации ресторанного бизнеса РестКонсалт

Наценка

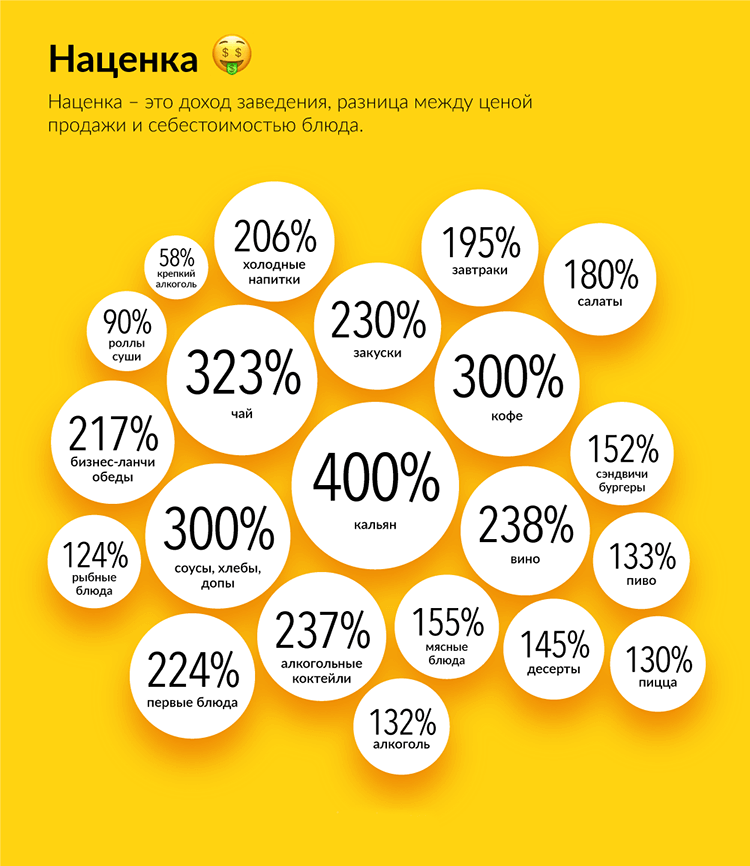

Все заведения живут за счёт наценки. То есть прибавляют к себестоимости определенную сумму и получают цену продажи блюда. Наценка покрывает рестораторам расходы на заработную плату, аренду и т. д. Без нее работа заведения ушла бы в минус. Наценка устанавливается в процентах от себестоимости блюда.

Самую большую наценку заведения устанавливают на кальян — 400% от себестоимости, следом идут чай и кофе — 323% и 300% соответственно. На соусах, хлебе и разнообразных добавках стремятся также побольше заработать, наценка на них составляет в среднем 300%.

Из алкоголя, самую большую наценку ставят на вино и алкогольные коктейли — 238% и 237%, на пиво она составляет 133%, а на крепкий алкоголь, у которого и так большая себестоимость, — всего 58%.

«На дорогой крепкий алкоголь не ставят высокую наценку. Его себестоимость и так значительна, все знают цены в магазинах и не готовы платить в 3-4 раза больше. Самая большая наценка в заведениях действительно на кальян и чай. Часто люди приходят в заведение просто пообщаться и не заказывают основные блюда, а берут недорогие чай, кофе, курят кальян. Чтобы не работать себе в минус, рестораторы считают целесообразным делать максимальную наценку на эти категории блюд» — Артем Таранов, соучредитель гастропаба «Голый Шеф»

«Просто умножать себестоимость продуктов на некий коэффициент — ошибка. Меню, в первую очередь, должно отвечать концепции и сегменту вашего ресторана. Стандартная наценка на все блюда пришла к нам из «советского вчера». Именно тогда в ходу были нормативные наценки. Столовую обязывали сделать наценку, скажем, в 3,5 процента. Но это был государственный механизм. И к бизнесу он явно не имел никакого отношения» — Сергей Миронов, владелец сети ресторанов «Мясо&Рыба»

Прибыль

Поставить большую наценку — не значит много заработать. Надо еще понимать какое количество блюда или напитка заведение продаст и сколько прибыли, в итоге, с него получит. Например, у чая действительно низкая себестоимость — часто пара гривен или 5–6 рублей, но и цена продажи невелика. То же популярное мясное блюдо с высокой ценой и фудкостом может, в итоге, принести больше прибыли.

По нашим оценкам больше всего рестораторы зарабатывают на кальяне, пицце, мясных блюдах и пиве, меньше всего — на вине и крепком алкоголе.

«Крепкий алкоголь неприбыльная категория, только если мы говорим об импорте. На водке и бренди рестораторы зарабатывают очень хорошо. А самый выгодный алкоголь — настойки собственного производства, себестоимость 50 грамм составляет 4–6 руб., а цена — 75-85 рублей. Конечно же у каждого заведения есть свои лидеры и аутсайдеры. Пабы зарабатывают, например, больше всего на закусках к пиву, а салаты и десерты у них в отстающих. Пиццерии, например, наибольшую прибыль получают именно от продажи пиццы, а не напитков и салатов» — Ольга Насонова, ресторанный эксперт

«Представьте, пришёл гость и заказал порцию сосисок. Себестоимость блюда 20 рублей. Ресторан продаёт его за 200. Второй гость решил заказать стейк. Себестоимость — 1000 руб., ресторан «ставит» блюдо за 2000 руб.

Арифметика проста: в первом случае тот самый фудкост — 10%, прибыль — 90. Во втором — 50 и 50. Казалось бы: выгоднее продавать сосиски. Но это ошибка! Ведь мы взяли за основу заказ только одного человека, сидевшего за одним столом. И в итоге тот, кто съел стейк, принёс ресторану чистой прибыли 1000 руб., а не 180 руб. То есть, маржу гораздо большую. К сожалению, многие по-прежнему пытаются взять фудкост за ориентир. И из справочной величины тот становится основой ценообразования. Но ресторан должен понимать, сколько денег он хочет получить за одно горячее блюдо. Вот его база. Чистая прибыль за одно горячее блюдо после вычета себестоимости продукта» — Сергей Миронов, владелец сети ресторанов «Мясо&Рыба»

Как анализировать данные?

По данным компании Toast, 78% рестораторов в США анализируют данные продаж и другие бизнес-метрики своего заведения ежедневно. Это стало возможным за счет развития доступных облачных технологий, позволяющих легко вести учет и проводить глубокий анализ показателей за несколько минут. Предприниматели отмечают, что такой мониторинг стал одним из ключевых факторов успешности их бизнеса.

Облачные системы учета только набирают силу, и не все рестораторы и владельцы небольших кафе пока что понимают преимущества SaaS-моделей учета. Однако в целом около 30% заведений общепита уже отказались от ручного учета в пользу автоматических систем, чтобы оптимизировать закупки, контролировать фудкост и цены, следить за добросовестностью персонала и быть в курсе того, что происходит в заведении в любую минуту.

Как мы считали?

В исследовании использовались операционные данные более 6000 действующих заведений, ведущих учет в облачной системе Контур.Маркет. Данные полностью анонимны и взяты за период с 9 апреля по 8 мая 2018 года.

Фудкост = Себестоимость / Выручка * 100

Наценка = (Выручка — Себестоимость) / Себестоимость * 100

Под прибылью понимается доход с продаж категории за вычетом фудкоста данной категории.

Некоторые категории блюд встречались намного чаще остальных: кофе продают почти все кафе и рестораны в отличие, например, от рыбных блюд. Чтобы перечень самых прибыльных категорий блюд был корректным, а не зависел от «популярности» категорий, мы сравнивали прибыль с одной категории (разделили прибыль на частоту встречаемости категорий).

Маржинальные блюда: как получать больше прибыли с блюд

Прибыль и маркетинг

Чтобы увеличить рентабельность заведения, порой достаточно правильно проанализировать меню и кое-что в нём изменить.

В этой статье владельцы ресторанного бизнеса рассказали, как правильно рассчитать маржинальность блюд и что делать с этими показателями, чтобы получить больше прибыли с каждой позиции меню.

Что такое маржинальность и как её посчитать

Маржинальность — это величина прибыли, которую вы получаете с каждого конкретного блюда. Считают её по формуле:

Пример расчёта маржинальности

Себестоимость пасты «Болоньезе» 120 рублей, а продаёте вы её за 280. Считаем по формуле: 2801-1201=160. Итого: маржинальность за единицу товара составит 160 рублей.

Маржинальность также называют «маржой» или «объёмом ценовой надбавки». Она показывает вам не величину доходов, а их структуру. Проанализировав маржинальность, вы узнаете, какие блюда вам выгоднее продавать при меньших затратах.

Вам также важно понять, что блюда с высокой наценкой не всегда обладают высокой маржинальностью. Определять «выгоду» от блюда нужно именно через маржинальность. Так, конкретно в данном примере, продавать салат «Цезарь» выгоднее, чем чай:

С Quick Resto вы легко рассчитаете маржинальность. Система покажет себестоимость блюда и отпускную цену — выгрузите эти данные в таблицу Excel и по формуле, указанной выше, узнайте необходимые показатели.

Маржинальные позиции меню: как получать больше прибыли

Сергей Гергесов директор по развитию сети семейных кафе «Невидалия», член Национальной гильдии шеф-поваров

Определите блюда с высокой, средней и низкой маржинальностью. И всегда анализируйте продажи. Конечно, можно попытаться спрогнозировать, но это не всегда получается. Вы сделаете ставку на одни блюда в меню, а по факту всё будет наоборот.

Например, однажды у нас было так. Мы решили, что наш салат «Нисуаз» будет популярен только у девушек, которые мечтают о Франции. А высокомаржинальным блюдом, по предварительным расчётам, будет салат с сёмгой. В конце месяца посмотрели, а там всё наоборот: «Нисуаз» продался в огромных количествах, а салат с сёмгой вообще не покупали.

Поэтому и нужен регулярный анализ. Прошло три месяца, можно скорректировать меню. Внутри каждого раздела обязательно должно быть высокомаржинальное блюдо. И уверенные «середнячки», конечно. Блюда, которые хорошо продаются, не должны быть убыточными. А убыточные позиции не должны присутствовать в меню.

Можно заменить до 10% блюд. Анализируйте каждый раздел меню и выбирайте, что из него убрать. На топовые позиции, наоборот, можно ещё чуть-чуть поднять цену. К примеру, хорошо продаётся «Оливье». Убираете цену 310 рублей, ставите 330 рублей. Потому что он у вас — самый лучший в городе, за ним к вам и приходят.

3 способа повысить маржинальность блюд со средней доходностью

Способ 1. Снизить себестоимость блюд

Дмитрий Дюгай бренд-менеджер федеральной компании «MYBOX»:

Вы увеличите маржинальность, если уменьшите себестоимость блюда.

Чтобы повысить процент маржинальности, разложите блюдо по составу. Например, вы выявили, что вам дорого обходится импортный соус.

Попробуйте приготовить его самостоятельно. Из менее дорогих отечественных продуктов получите такой же вкус. Такой ход выгоднее для вас, чем покупка иностранных соусов.

Способ 2. Разделить блюда по категориям и подумать, как их эффективнее готовить и продавать

Влада Вербер основатель кафе китайской кухни «Wokliner»:

С помощью программы автоматизации ресторана мы анализируем, насколько хорошо продаются блюда, и делим их на три категории.

Если у блюд с высокой маржинальностью низкие продажи, мы стараемся стимулировать их сбыт. Тут можно проводить акции, мотивировать официантов на продажи.

Мы следим за показателями прибыли каждую неделю: выгружаем отчёты из программы автоматизации ресторана.

Подробнее об анализе карты блюд по методу «Звёзды и собаки» вы можете прочитать в нашей статье «Как увеличить прибыль ресторана с помощью анализа меню».

Используйте конструкторы отчётов от Quick Resto, и вы получите сведения о статистике по любым показателям. Благодаря широкому набору фильтров вы найдёте информацию, которой нет в стандартных отчётах.

Способ 3. Оптимизировать меню

Владислав Рой сооснователь и совладелец дёнерных «Pit Поинт»:

Вводите сезонные блюда. Это выгодно, чтобы не менять всё меню. Если новое сезонное блюдо хорошо продаётся и ваш анализ это доказал, добавляйте его в постоянное меню.

Попробуйте немного уменьшить вес какого-то ингредиента. К примеру, «поиграйте» с подачей. Если в салате у вас было 50 граммов курицы, нарезанной кубиками, нарежьте её тонким слайсом и уменьшите вес до 40 граммов. Объём будет казаться больше, маржинальность блюда повысится. Только следите, чтобы вкус блюда не ухудшился.

Планируйте в меню блюда с похожими ингредиентами. Если «Цезарь» плохо продаётся, уменьшите его ассортимент, а остатки курицы используйте для салата «Терияки».

Как не утонуть в цифрах и не запутаться в собственных расчётах? Получите понятную аналитику: графики, диаграммы и таблицы с показателями бизнеса при помощи умной программы автоматизации ресторана от Quick Resto.

Сергей Добров основатель онлайн-школы для рестораторов и управляющих «Restomatica»

Дополняйте одно блюдо закусками, подходящими соусами или напитками. Возможно, вы получите небольшую выручку с блюда, но зато продадите 2–3 соуса и картофель фри с наценкой 1000%.

Продумайте оптимальный вес блюда. Иногда гости не покупают десерт из-за того, что не смогут съесть большую порцию сладкого.

Как привлечь внимание к высокомаржинальным блюдам?

Сергей Гергесов директор по развитию сети семейных кафе «Невидалия», член Национальной гильдии шеф-поваров

Конкурсы среди официантов также стимулируют продажи. Мотивируйте их продавать блюда с низкой себестоимостью и высокой маржинальностью (рейтинговые блюда). Так вы удержите среднюю себестоимость и заработаете на этом.

Для получения прибыли важны все факторы. Грамотно составленное меню поможет вам заработать и не потратить большую часть дохода на рекламные кампании.

АВС-лошадка. Анализируем меню заведения

Игорь Ситник, руководитель компании UCS SPb

Популярность и маржинальность — вот два столпа, на которые ориентируются рестораторы, определяя место каждого блюда в структуре меню. Однако создать качественное меню, где все блюда стопроцентно были бы и популярными, и маржинальными, невозможно: парадоксальным образом оно перестанет быть интересным гостю, и ресторан больше потеряет, чем приобретёт. В меню любого заведения важна гармония.

Наценка — дело тонкое

«Составляя меню того или иного заведения, мы прежде всего смотрим, конечно, на себестоимость. Основные продажи должны составлять высокомаржинальные блюда, дающие большую часть выручки», — рассказывает Наталья Митчина, директор ресторанной группы BIG Family (семейный ресторан Chateau Vintage, ресторан русской кухни «Иван да Марья», чешский пивной ресторан Karlovy Pivovary, сети бельгийских брассерий Kriek, немецких рестопабов JÄGER, весной — открытие двух ресторанов авторской и мясной кухни JÄGER Meet to eat, Петербург).

Маржинальность связана с наценкой, а наценка рассчитывается на каждое блюдо индивидуально. Скажем, гренки из бородинского хлеба стоят в среднем 250–350 рублей за порцию при себестоимости 40 рублей. Это высокомаржинальное блюдо: его наценка будет составлять порядка 650%.

Но при этом наценка, к примеру, на блюда из лосося составят в среднем 150%: себестоимость блюда, в которое идёт 100–120 г лосося, составляет порядка 300 рублей. Но поставить его в меню за 900–1000 рублей, даже если в ресторане используют дорогой охлаждённый лосось и подают с гарниром, рискованно: для гостя это будет выглядеть слишком дорого, так как блюдо с лососем стоит по рынку в среднем около 700 рублей.

В процентном эквиваленте наценка на такое блюдо ниже, но в рублёвом — выше. Если на чесночные гренки она составляет в среднем 260 рублей, то на блюдо из лосося при себестоимости 300 рублей и продаже, например, 700 — уже 400 рублей. Поэтому при определении цены необходимо учитывать не только наценку в процентном эквиваленте, но и ту денежную часть, которая остаётся в прибыли.

«По каждому блюду мы видим себестоимость, маржинальность в процентном соотношении и то, сколько с каждого чека ты заработаешь маржи по этой позиции. Например, с супа с лапшой маржинальность в денежном эквиваленте составляет 100 рублей, а со стейка «Рибай» — 300, хотя в процентном соотношении на супе ты зарабатываешь 500%, а на стейке — 40%», — объясняет Игорь Пращенко, управляющий партнёр петербургского ресторанного холдинга White Group (рестораны и кондитерские FermA, ресторан на воде «Чайка», Петербург).

«Для тех, кто задаётся такими вопросами, в StorHouse есть функция, где можно посмотреть наценку за какой угодно период — за вчера, за сегодня, за полгода назад. Для нас крайне важно, что мы можем увидеть цены на продукты в разрезе любого из периодов и, соответственно, своевременно заметить, когда поставщик вдруг потихоньку поднял цену на какую-то партию, выставив нам счёт не по 1300 рублей за кг, а, к примеру, по 1380. Программа очень легко позволяет всё это отследить в разрезе каждого месяца», — отмечает Наталья.

Ориентир на маржинальность…

В системе руководитель видит всё: ведомость продаж и акты реализации блюд и напитков, их себестоимость и прочее. Он видит маржинальность даже с учётом каких-то персональных скидок или подарков, ведь отчётная и фактическая цифра может достаточно заметно отличаться за счёт того, что гости, к примеру, пользуются скидочными карточками.

Рестораторы считают, что высокомаржинальных блюд в меню должно быть порядка 50–80%. При этом нужно обязательно учитывать калорийность. Калорийные блюда продавать невыгодно: в чеке будет мало позиций.

«Поэтому в грамотном меню должны быть лёгкие и вкусные закуски, которые привлекают внимание, но понятно, что без калорийного салата «Оливье» в разных его проявлениях в русском гастропабе тоже не обойтись. Или, например, колбаски: невозможно представить меню немецкого заведения без этого недорогого, но очень калорийного блюда. Поэтому между высоко- и низкокалорийными блюдами должен быть тонкий баланс. В StorHouse мы можем сделать аналитику по калорийности блюд, коэффициенту наценки, себестоимости и прочему», — подчёркивает Наталья Митчина.

…и на продажи

Второе, что анализируют руководители заведений, — это продажи блюд. Для этого обычно используют АВС-анализ, где группа А — высокомаржинальные и хорошо продаваемые блюда; группа В — среднемаржинальные и среднепродаваемые; группа С — блюда премиум-класса, которые априори не могут продаваться в большом количестве, но должны быть представлены в меню.

Иногда АВС-анализ углубляют, раскладывая по принципу АВС количество проданных порций, % наценки и % маржинальности каждого блюда. Тогда меню распределяется по ААА-позициям, ААВ-позициям и так далее — всего 27 вариантов. Таким образом каждое блюдо анализируется более детально, и в идеале любому руководителю ресторана, конечно, хотелось бы получить меню с блюдами ААА-варианта — хорошо продающимися, с хорошей наценкой и высокомаржинальными.

Но при построении меню нужно понимать, что это возможно лишь в теории. Некоторые блюда продаются гораздо меньше других, но без них невозможно представить полноценное меню.

«Скажем, супов всегда продаётся меньше, чем холодных закусок, но это позиции, которые нужно держать в меню только потому, что они должны быть. А значит — нужно смотреть, какие именно из них выгодны ресторану: те, у которых высокая маржинальность», — объясняет Игорь Пращенко.

Но маржинальность — это ещё не всё

Некоторые блюда будут низкомаржинальны, но их тоже придётся включать в меню, потому что они характеризуют кухню и отражают концепцию заведения.

«Стейк «Рибай», к примеру, относится к группе С: он не так много продаётся, как остальные блюда, но является премиальной позицией, определяющей концепцию заведения — мясного ресторана. Было бы странно прийти в мясное заведение и не увидеть стейк «Рибай». Или, например, ресторан с условным названием «Гребешки»: разумеется, в нём должны быть представлены блюда с гребешками, хотя они будут явно или низкомаржинальными, чтобы их часто заказывали, или среднемаржинальными и высокими по стоимости в меню, что сразу определит низкий уровень продажи данных блюд», — рассказывает Наталья Митчина.

«Есть какие-то имиджевые позиции. Ты на них мало зарабатываешь, но они соответствуют концепции и имиджу твоего заведения и тоже должны быть представлены в меню. Но если ты ввёл такую позицию, то где-то — скорее всего, в горячих закусках — в противовес должно быть блюдо, которое компенсирует недостачу этой наценки», — обращает внимание Игорь Пращенко.

Кроме того, в группу С попадают блюда, которые априори не будут выбираться всеми гостями. Например, далеко не все будут заказывать бычьи яйца. Но повар учился за границей, хочет показать возможности этого продукта своим гостям и по договорённости с директором ресторана вводит в меню это интересное блюдо на какое-то время.

Иногда рестораторы, проштудировав знания об АВС-анализе в теории, вычёркивают из меню подобные блюда, и оно становится выхолощенным — «средне неинтересным». Гости в результате это обязательно почувствуют и начнут выбирать заведения с более разнообразным меню.

Группа С обязательна для привлекательности ресторана, но нужно анализировать, почему то или иное блюдо в неё попало. Необычные, концептуальные блюда попадают сюда по праву. Но если руководитель видит, что в группе С в этом месяце появилось понятное и простое блюдо — например, тот же салат с лососем, — ему необходимо понять, по какой причине оно туда попало?

Звёзды vs Загадки

АВС-анализ не единственный метод проверки меню на жизнеспособность и корректировки. В 1970 году американский учёный Дональд Смит предложил рестораторам метод меню-инжиниринга, основанный на модели Бостонской матрицы — инструмента для стратегического анализа и планирования в маркетинге.

Принципиальных отличий от АВС-анализа в нём нет, но есть своя специфика. Блюда по меню-инжинирингу раскладываются на 4 сектора в зависимости от популярности и маржинальности.

Рабочие лошадки: популярные с низкой

маржинальностью

Звёзды: самые популярные блюда с высокой

маржинальностью

Собаки: непопулярные с низкой

маржинальностью

Загадки: непопулярные с высокой

маржинальностью

Очевидно, что «звёздами» в меню являются популярные блюда с высокой маржой: их стоит всячески холить, лелеять и продвигать.

Блюда популярные, но с низкой маржинальностью — «рабочие лошадки». Без них не обойтись, но стоит подумать о снижении их себестоимости. Грамотный шеф-повар сможет так подойти к этому вопросу, что гость ничего не заметит, и популярность блюда не пострадает. Поэтому лучше дважды подумать, нужно ли уменьшать размер порции или менять ингредиенты: возможно, проще поменять декор блюда или поставщика?

Блюда-загадки требуют более креативного решения. Их жаль выбрасывать из меню, но как сделать популярными? Иногда помогает простая смена названия.

«Если в меню написать «Салат со свининой», то гости будут заказывать его довольно редко, представляя холодную жирную свинину в листьях салата. Но если написать «Тёплый салат со свининой в хрустящей корочке», то его восприятие будет совершенно иным!» — улыбается Наталья Митчина.

Наконец, «собаками» являются непопулярные блюда с низкой маржинальностью. У ресторатора должна быть достаточно веская причина для того, чтобы содержать их в меню, — например, они очень чётко отражают концепцию заведения.

В меню главное — баланс

Рестораторы не всегда используют АВС-анализ или инжиниринг-меню — Игорь Пращенко, к примеру, анализируя меню своих заведений, использует прежде всего отчёт «Структура выручки».

В акте реализации выводится средняя наценка по каждому разделу — «Холодные закуски», «Горячие», «Супы» и прочее. И когда какие-то позиции выбиваются, они сразу видны. А в «Итого за месяц» руководитель видит среднюю наценку операционной деятельности заведения за данный месяц, после чего может обсудить с шеф-поваром, что нужно поменять.

«К примеру, в горячих блюдах две-три позиции выбиваются из остальных: их маржинальность очень низкая в связи с тем, что поднялись цены. Я зову шеф-повара, и мы обсуждаем, что нам с этим сделать — либо убрать, заменив какими-то другими блюдами, либо повысить цену. Риск повышения цены в том, что их могут начать меньше заказывать, и мы на это не пойдём. Тогда нужно искать адекватную замену: шеф-повару даётся задание создать две-три замены в определённых рамках себестоимости в рублёвом эквиваленте», — объясняет Пращенко.

«Кроме прочего, мы анализируем баланс: в меню всегда должны быть свинина, кура, говядина и красная и белая рыба. Программа даёт крайне широкие возможности. Она очень правильно разработана с точки зрения любых вопросов, которые могут возникнуть у грамотного ресторатора», — добавляет Наталья Митчина.

В апреле мы разберём, как правильно составлять меню и винную карту

Официальное представительство компании «ЮСИЭС» (UCS) в Санкт-Петербурге. Платиновый партнер по итогам 2018 года.

Компания ЮСИЭС (UCS) основана в 1992 году и на сегодняшний день является лидером на рынке автоматизации бизнеса индустрии HoReCa.

Санкт-Петербург, Московский пр., 91, БЦ «Маяк», оф. 324